| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 645,8 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | 2,752 |

| P/E | 5,5 |

| P/S | 0,8 |

| P/BV | 1,0 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 4,8% |

| ММК Календарь Акционеров | |

| 30/05 ГОСА по дивидендам за 2023 год в размере 2,752 руб/акция | |

| 07/06 MAGN: последний день с дивидендом 2,752 руб | |

| 10/06 MAGN: закрытие реестра по дивидендам 2,752 руб | |

| Прошедшие события Добавить событие | |

ММК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

"ММК" Решения совета директоров

"ММК" Решения совета директоров

2. Содержание сообщения

об отдельных решениях, принятых советом директоров эмитента

Количественный состав членов Совета директоров ПАО «ММК» – 10 человек.

24 мая 2024 года бюллетени для голосования получены от 10 членов Совета директоров ПАО «ММК»....

Авто-репост. Читать в блоге >>> Акции ММК недооценены относительно Северстали и НЛМК - КИТ Финанс

Акции ММК недооценены относительно Северстали и НЛМК - КИТ Финанс• В данный момент наблюдается отстающая динамика в акциях ММК относительно Северстали и НЛМК. В результате чего статические спрэды ММК / НЛМК и ММК / Северсталь отклонились от своих медианных значения на 2 стандартных отклонения.

• Мы считаем, что это вызвано тем, что ММК в отличие от Северстали и НЛМК дает дивидендную доходность существенно ниже 10% (около 5%). Компания сильно отчиталась за первый квартал 2024 года, показав рост выручки на 25%, а EBITDA на 27%. При этом произошло снижение FCF на 40%. Net debt / EBITDA составил минус 0,47х.• Северсталь торгуется по Р/Е = 8,12 х при 5–летних темпах роста EPS +14,1%, НЛМК торгуется по Р/Е = 7,28 х при 5–летних темпах роста EPS +24,7%. А ММК торгуется по Р/Е = 5,65 х при 5–летних темпах роста EPS +21,12%, что говорит о недооценке ММК относительно Северстали и НЛМК.

Авто-репост. Читать в блоге >>> КИТ Финанс: Апсайд 15% в бумагах ММК

КИТ Финанс: Апсайд 15% в бумагах ММКАпсайд 15% в бумагах ММК

💡Идея: Long

•Сектор: Металлургия

🎯Цель ₽68,8

•Потенциал идеи ≈15%🧐Наблюдаем отстающую динамику в акциях ММК относительно Северстали и НЛМК.

В результате чего статические спрэды ММК / НЛМК и ММК / Северсталь отклонились от своих медианных значений на 2 стандартных отклонения.

Мы считаем, что это вызвано тем, что ММК в отличие от Северстали и НЛМК дает дивидендную доходность существенно ниже 10% (около 5%).Также #MAGN сильно отчитался за первый квартал 2024 года, показав рост выручки на 25%, а EBITDA на 27%. При этом произошло снижение FCF на 40%. Net debt / EBITDA составил минус 0,47х.

🧮Посчитали

Северсталь торгуется по Р/Е = 8,12 х при 5–летних темпах роста EPS +14,1%, НЛМК торгуется по Р/Е = 7,28 х при 5–летних темпах роста EPS +24,7%.

А ММК торгуется по Р/Е = 5,65 х при 5–летних темпах роста EPS +21,12%, что говорит о недооценке ММК относительно Северстали и НЛМК.

🗣Мнение: открываем идею лонг в акциях ММК с потенциалом роста +15% от текущих уровней, делая ставку на то, что при нормализации FCF, ММК может вернуться к квартальным выплатам дивидендов и повысить их до уровня Северстали и НЛМК.

Авто-репост. Читать в блоге >>> Акционеры НЛМК одобрили дивиденды за 2023 г., ждём квартальные? Даже при квартальной выплате апсайд невелик!

Акционеры НЛМК одобрили дивиденды за 2023 г., ждём квартальные? Даже при квартальной выплате апсайд невелик!

🔩 Напомню вам, что ещё 10 апреля СД компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (11,8% див. доходности на момент рекомендации), это самая лучшая див. доходность из металлургов, об этом я вас предупреждал в отдельном посте, когда переложился изММК в НЛМК (покупал по 180₽, сейчас акция торгуется по 252₽, при этом на продаже ММК мы также заработали 37%). Данным жестом НЛМК показал приверженность своей див. политике (отправив 100% FCF на дивиденды), следующем шагом, конечно, будет возвращение к квартальным див. выплатам. Есть несколько предпосылок к этому:🏭 ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г. До 2027 года квота будет полностью покрывать весь экспорт слябов НЛМК, а в 2028 году станет ниже экспортируемого объёма. Позитивный сигнал для компании, за это время она сможет перенаправить поставки продукции и заработать прогнозируемую прибыль.

🏭 НЛМК и ММК предложили мировую ФАС. Сделка предусматривает кратное снижение штрафа, напомню, что ранее суд назначил Северстали штраф в 8,7₽ млрд, ММК — 8₽ млрд, НЛМК — 6,4₽ млрд за необоснованное завышение цен на горячекатаный плоский прокат. Ранее Северстали удалось договориться с ФАС о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн. Значит, из FCF пойдёт малая часть денег, остальное будет пущено на дивиденды.

Авто-репост. Читать в блоге >>>

- "ММК" Проведение заседания совета директоров и его повестка дня

2. Содержание сообщения

о проведении заседания совета директоров эмитента и его повестке дня

2.1. Дата принятия председателем совета директоров (наблюдательного совета) эмитента решения о проведении заседания совета директоров (наблюдательного совета) эмитента или дата принятия иного решения, которое в соответствии с уставом эмитента, его внутренними документами или обычаями делового оборота является основанием для проведения заседания совета директоров (наблюдательного совета) эмитента: 22....

Авто-репост. Читать в блоге >>>

🔝3 интересных идеи в российских акциях▪️Тинькофф $TCSG

Недавно банк завершил процесс редомициляции, и теперь бизнес можно оценивать адекват...

ForceInvestor2, цитата «Компания оценена заметно дешевле конкурентов. Это обусловлено низкими дивидендами по итогам 2023 г.»

Не только. Компания всегда была дешевле конкурентов. В отличие от них, она не обеспечивает себя коксующимся углём и железной рудой, причём железную руду она традиционно покупала в Казахстане. В 22 году Казахстан ввел санкции и руду стали покупать у Металлоинвеста, но это удлинило транспортное плечо до 1900 км. Понятно, что маржа НЛМК и Северстали всегда будет намного выше, я уже молчу про то, что у НЛМК доля собственной генерации в балансе электропотребления 64%, а с вводом новой УТЭЦ составит 94%. На 24 год ММК заложили капекс примерно в 1 млрд долларов, что сопоставимо с размером годовой прибыли за прошлый год. Вот поэтому дивиденды мизерные. Делать капекс чисто на одни кредиты не хотят из-за высокой ставки. Возможно со временем ММК уменьшит отставание от конкурентов, но для этого потребуется не один год интенсивных вложений скорее всего в ущерб дивидендам. Думаю, что компания сейчас оценена плюс минус справедливо, мне она по текущим малоинтересна. Лично я её если и буду брать, то на спаде цикла, а он уже не за горами — из-за существенного урезания льготной ипотеки сдуется ипотечный пузырь, что затронет и металлургов.- 🔝3 интересных идеи в российских акциях

▪️Тинькофф $TCSG

Недавно банк завершил процесс редомициляции, и теперь бизнес можно оценивать адекватно. В отчете за 2023 год мы увидели сильные показатели, и банк по мультипликаторам выглядит отлично. К тому же сделка по покупке Росбанка позитивно отразится на бизнесе компании

▪️ММК $MAGN

Компания оценена заметно дешевле конкурентов. Это обусловлено низкими дивидендами по итогам 2023 г. СД рекомендовал выплатить 2,752 руб. на акцию, дивдоходность — 5% против около 10% у конкурентов. Более низкая дивдоходность связана с просадкой свободного денежного потока на фоне роста оборотного капитала и капзатрат. При возвращении показателей к средним уровням компания вновь сможет вернуться к высоким дивидендным выплатам

▪️Роснефть $ROSN

Акции Роснефти торгуются с дисконтом к историческим мультипликаторам и дешевле конкурентов по показателю EV/EBITDA. Драйвером для переоценки могут стать результаты за I квартал по МСФО, а также рекомендация по дивидендам за 2023 г. Компания с высокой вероятностью продолжит придерживаться выплат 50% от чистой прибыли, на горизонте года дивдоходность может составить 10–12%. Долгосрочно актуальным драйвером остается развитие проекта «Восток Ойл»

Авто-репост. Читать в блоге >>> - Считаем дивиденды ММК: сколько вложить чтобы получать 50 000 в месяц?

Всем привет. 27 апреля Совет директоров компании рекомендовал Собранию акционеров выплату дивидендов за 2023 год в размере 2,752 руб. на акцию, отсечка планируется на 7 июня.

Сколько нужно было бы купить акций компании чтобы в среднем получать 50 000 рублей в месяц? Давайте разберем сегодня этого дивидендного эмитента и обязательно предложите в комментариях новых участников для подсчета. Не забудьте поставить лайк статье, а самые важные новости быстрее всего выходят на канале в Telegram, подпишитесь.👍

Поехали!

Посчитаем размер объявленых дивидендов за последние годы, вычислим среднюю цену акций на моменты отсечек и таким образом получим среднюю дивидендную доходность:

- Сумма дивидендов до налогообложения составила 21,420 руб. что в среднем дает нам 4,284 руб.

- Сумма цен на акции на моменты отсечек + цена закрытия на дату объявления дивидендов составляет 648,26 руб. что в среднем дает нам цену в 54,021 руб.

- Средняя дивидендная доходность таким образом составляет 7,93%.

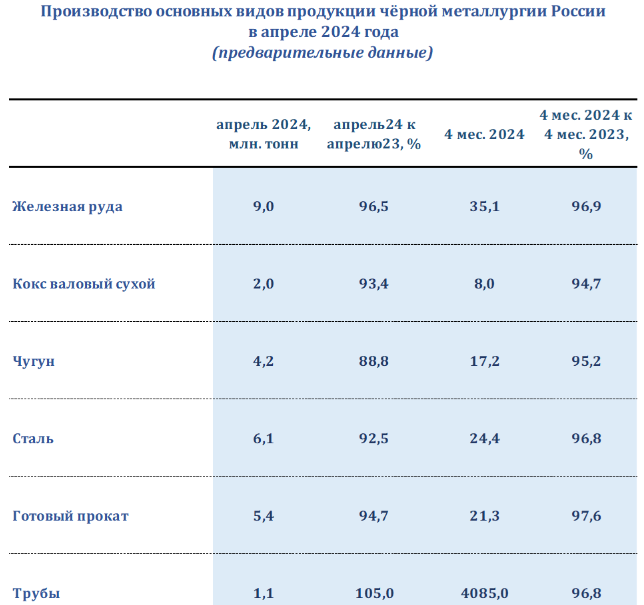

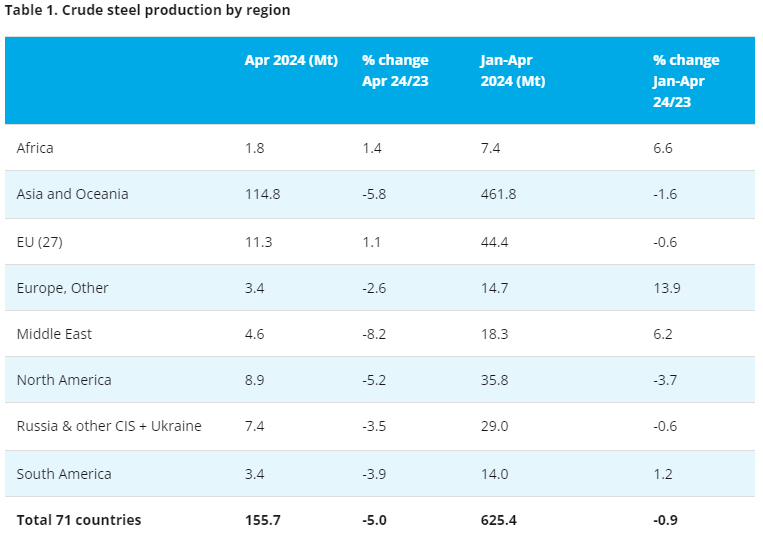

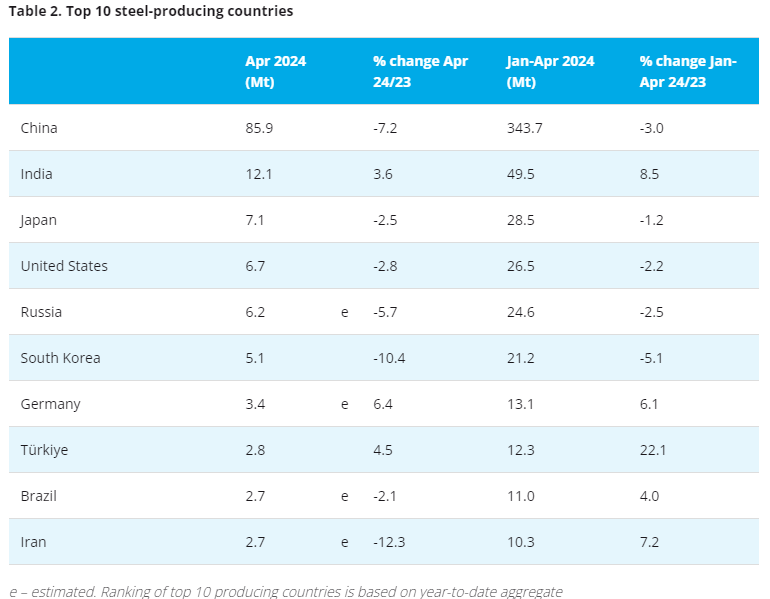

Авто-репост. Читать в блоге >>> - Производство стали в России за 4 мес 2024г: 24,4 млн тонн (-3,2% г/г);

Апрель 2024г: 6,1 млн тонн (-7,5% г/г).

16 мая 2024

В апреле производство стали в России сократилось на 7,5% в годовом исчислении и на 3% в месячном исчислении до примерно 6,1 млн тонн. При этом производство готовой металлопродукции снизилось на 5,3% год к году и сократилось на 2% месяц к месяцу до 5,4 млн тонн. Кроме того, производство стальных труб выросло на 5% по сравнению с аналогичным месяцем прошлого года и осталось неизменным по сравнению с предыдущим месяцем до 1,1 млн тонн.

За первые четыре месяца производство стали в России составило около 24,4 млн тонн, снизившись на 3,2% по сравнению с соответствующим периодом прошлого года. Также производство готовой металлопродукции и стальных труб снизилось на 2,4% год к году до 21,3 млн тонн и на 3,2% год к году до 4,1 млн тонн соответственно.  Суд, который ММК (почти наверняка) выиграет

Суд, который ММК (почти наверняка) выиграетРоссийский суд ММК, конечно, выиграет.

Но с кого деньги получать ?

ПАО «Магнитогорский металлургический комбинат» (ММК) планирует взыскать с чешской компании Zdas и её филиала в Москве

46 млн 464,6 тыс. евро, сообщается в картотеке арбитражных дел.

Соответствующий иск подан в Арбитражный суд Челябинской области в начале мая,

предварительное заседание по делу назначено на 13 июня.

Согласно картотеке, ММК взыскивает сумму неотработанного аванса по контракту от 20 июня 2019 года.

В ММК от комментариев воздержались.

Чешская компания выпускает кузнечно-прессовое оборудование,

оборудование для обработки прокатных изделий, продуктов из металлургии и пресс-инструментов,

говорится на сайте Zdas.

Продукция поставляется почти в 50 стран мира.

По данным Реестра аккредитованных филиалов,

представительств иностранных юридических лиц (РАФП),

аккредитация филиала акционерного общества «Ждяс Рус» в г. Москве прекращена 6 мая этого года.

ООО «Ждяс Рус» (Москва) было создано в июне 2018 года,

прекратило деятельность в связи с решением учредителей в связи с ликвидацией в июне 2023 года.

Авто-репост. Читать в блоге >>>Дмитрий Шеф, как же вы достигнете этой цели, Дмитрий? посредством чего?

Сергей, в смысле? Бумага вернулась в коридор 57-59, рубль добить она может с учётом того, что минимальные дивиденды её не сломали (из-за показателей компании). А вот после 60 будет сопротивление продаж, но лонговикам всё равно, рынок должен пережевать эти продажи по 60 (с учетом дивгэпа, естественно), переварить и дать расти акциям дальше (может займет месяц-два, может год до следующих дивидендов).

Акции ММК вошли в топ-10 ценных бумаг российского рынка

Акции ММК вошли в топ-10 ценных бумаг российского рынка

Аналитики канала «Мои Инвестиции» обновили подборку лучших акций на российском рынке и добавили в топ-10 акции ММК на фоне потенциально сильных операционных результатов за II квартал 2024 года. Также аналитики отметили:- прогноз роста EBITDA и снижение оборотного капитала во II квартале 2024 года. Это может позволить «сгенерировать сильный денежный поток, который транслируется в дивиденды (8–9% доходности за I полугодие 2024 года)».

- бумаги ММК сейчас торгуются с дисконтом к историческим мультипликаторам и дешевле конкурентов по показателю EV/EBITDA.

Авто-репост. Читать в блоге >>> Самый дешевый металлург на российском рынке

Самый дешевый металлург на российском рынкеСАМЫЙ ДЕШЕВЫЙ МЕТАЛЛУРГ НА РОССИЙСКОМ РЫНКЕ!

С начала 2024 года котировки Северстали и НЛМК прибавили около 40%. В это же время ММК — всего 11%. Да и то этому поспособствовала позитивная динамика последних двух дней. Без них результат был бы еще скромнее.

⁉️ Неэффективность?

Если смотреть по мультипликатору EV/EBITDA, где у ММК — 2,9x, НЛМК — 4,9x, Северстали — 5,5x, то ММК действительно самая дешевая среди трех «сестер». При этом все металлурги имеют чистую денежную позицию (кэша на счетах больше, чем долгов).

Во-первых, ММК исторически оценивался дешевле остальных металлургов. Пока нет причин к переоценке. Во-вторых, ММК сейчас активно вкладывается в CAPEX. Это привело к отрицательному денежному потоку за 2023 год. У НЛМК и Северстали соотношение EV/FCF 7x и 12x соответственно.

По этой же причине дивиденды за 2023 намного скромнее, чем у НЛМК и Северстали — всего 4,7%. А металлурги — это всегда история про дивиденды. Ожидать высоких темпов роста бизнеса в этом секторе сложно.

Авто-репост. Читать в блоге >>>- ММК | Рассмотрение иска Загорского трубного завода о взыскании 5,45 млрд руб. назначено на 5 июня - Ренессанс Капитал

Предварительное заседание по иску Загорского трубного завода (ЗТЗ) к ММК назначено на 5 июня. В начале мая ЗТЗ подал иск о взыскании с ММК 5,45 млрд руб. по заключенному в 2019 году договору поставки продукции.

Согласно источникам Интерфакса, стороны не смогли договориться по условиям выполнения контракта о поставках стального листа из-за изменения рыночной конъюнктуры. Компании не комментировали судебное разбирательство. По нашим оценкам, сумма иска эквивалентна около 3,2% денежных средств на балансе ММК по состоянию на 1кв24 и чуть менее 3% EBITDA компании за 2024 год.

Авто-репост. Читать в блоге >>> - Загорский трубный завод подал иск к ММК на 5,449 млрд рублей

07.05.2024

Загорский трубный завод (ЗТЗ) подал иск о взыскании 5,4 млрд рублей с Магнитогорского металлургического комбината (ММК). Такие данные содержатся в картотеке судебных дел.

АО «Загорский трубный завод» (ЗТЗ) намерен добиваться возмещения через суд 5 миллиардов 448 миллионов 805 тысяч рублей от ПАО «Магнитогорский металлургический комбинат» (ММК). Соответствующее исковое заявление было подано 2 мая текущего года в Арбитражный суд Челябинской области. Сведения об этом содержатся в российской системе электронного правосудия.

Детали иска не раскрыты. По данным «Интерфакса», ЗТЗ и ММК отказываются предоставлять комментарии по предстоящему судебному процессу. Есть данные от источника, близкого к ситуации. Он называет причиной иска на 5,4 млрд рублей соглашение о поставках стального листа, заключенное в 2022 году. Изменение рыночных условий привело к тому, что стороны не смогли договориться об условиях выполнения контракта.TRANSLATE with x/> /> English

Авто-репост. Читать в блоге >>> - 07.05.2024

Загорский трубный завод (ЗТЗ) подал иск о взыскании 5,4 млрд рублей с Магнитогорского металлургического комбината (ММК). Такие данные содержатся в картотеке судебных дел.

АО «Загорский трубный завод» (ЗТЗ) намерен добиваться возмещения через суд 5 миллиардов 448 миллионов 805 тысяч рублей от ПАО «Магнитогорский металлургический комбинат» (ММК). Соответствующее исковое заявление было подано 2 мая текущего года в Арбитражный суд Челябинской области. Сведения об этом содержатся в российской системе электронного правосудия.

Детали иска не раскрыты. По данным «Интерфакса», ЗТЗ и ММК отказываются предоставлять комментарии по предстоящему судебному процессу. Есть данные от источника, близкого к ситуации. Он называет причиной иска на 5,4 млрд рублей соглашение о поставках стального листа, заключенное в 2022 году. Изменение рыночных условий привело к тому, что стороны не смогли договориться об условиях выполнения контракта.

Важно отметить, что ММК является одним из ключевых поставщиков стального листа для ЗТЗ. - Согласно предварительным данным, за апрель 2024 года предприятия чёрной металлургии РФ произвели 6,1 млн. тонн стали. Снижение показателей в годовом соотношении — 7,5%. По итогам 4 месяцев объёмы сократились на 3,2% до 24,4 млн. тонн.

Апрельское производство готового проката составило 5,4 млн. тонн, что ниже показателей аналогичного периода 2023 года на 5,3%. В течение января-апреля объёмы снизились на 2,4% до 21,3 млн. тонн

Стальных труб за апрель металлургические предприятия РФ изготовили 1,1 млн. тонн (+5%), за 4 месяца — 4,085 млн. тонн (-3,2%).

#MAGN

#MAGN

Сегодня состоялся вход в $MAGN

Компании-металлурги, такие как НЛМК и Северсталь, обновили свои максимумы, а Северсталь и вовсе исторический максимум показала. Один лишь ММК из этой тройки металлургов никак не мог разогнаться. Сформировали треугольник, при пробое которого пробили и экстремум волны В. При этом ценовые зоны с наибольшими объемами накоплений также остались позади. Ставим цель 66.19

Не является иир

Авто-репост. Читать в блоге >>>

Я, конечно, ни хрена не понял — откуда такой рост, но на всякий случай спекулятивную часть продал — ну, которую в конце апреля закупил на об...

MaxL2, распадскую купят 😁

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев