Дмитрий, Западные санкции против российского алюминия несут сокрушительные последствия для крупнейшего производителя из РФ — «Русала». К так...

Роман Бабанин,

Все трудности =временные.

Ваши мысли мне напоминают пророчество Бидона по рубль по 200

Возможно, что когда то мы и руль по 1000 к баксу увидим. Но, это не точно

А вот про Аll по 3000-4000 я даже не сомневаюсь

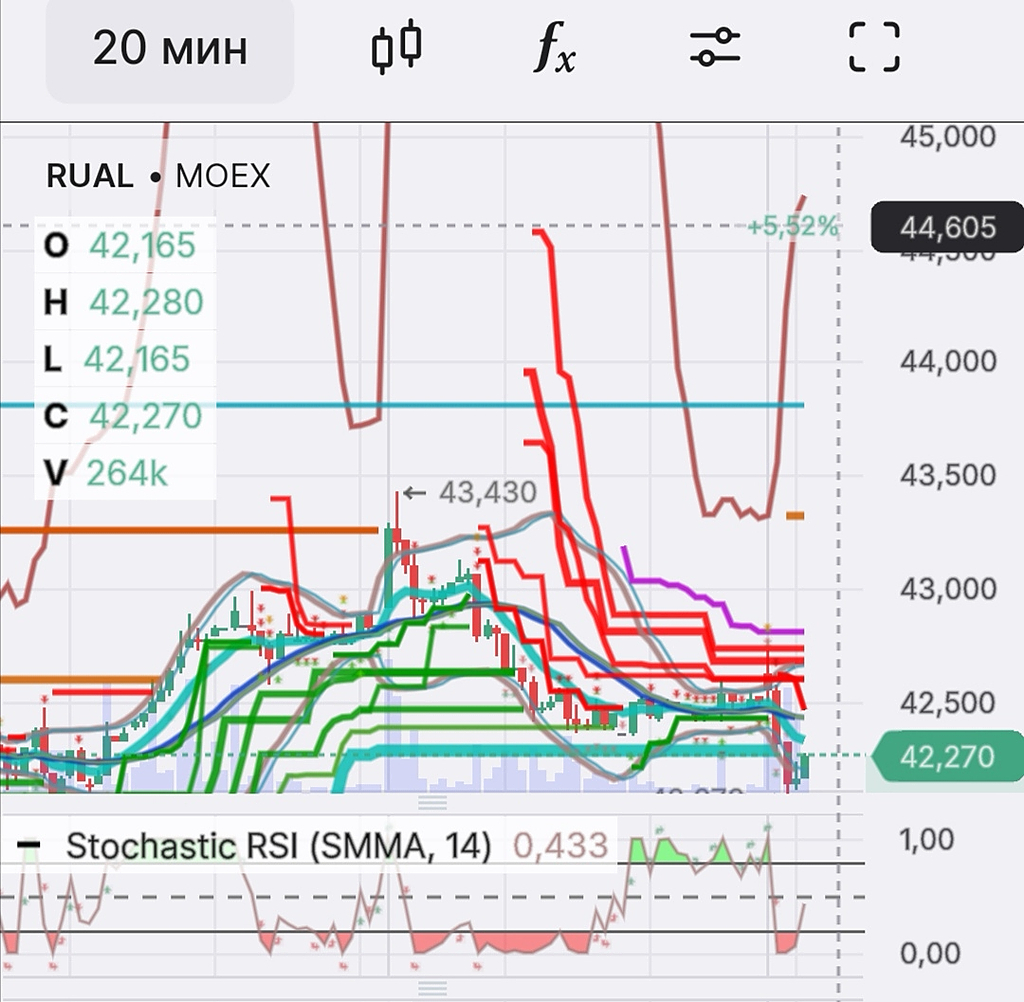

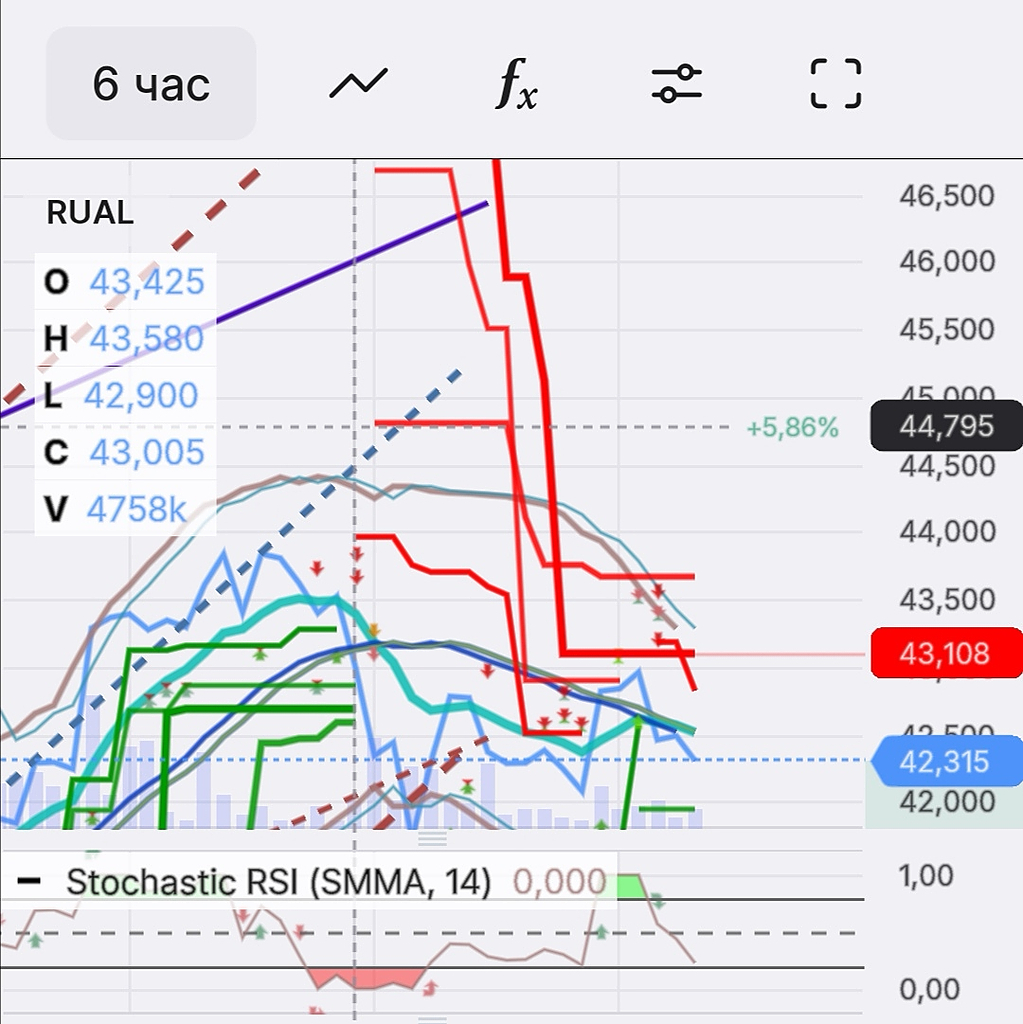

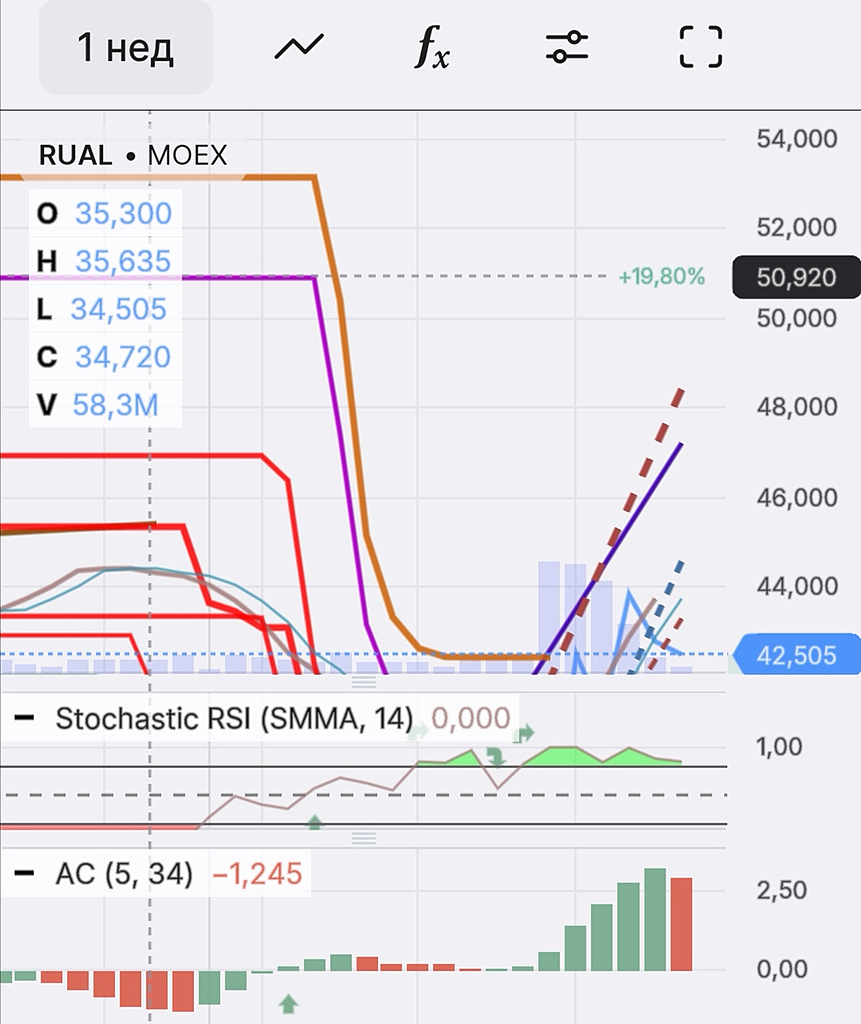

Смотрим на цели движения котировок :

Европа сокращает производство алюминия. Кто может стать бенефициаром?

Европейские производители алюминия и других цветных металлов более чем вдвое сократили производство в ответ на рост цен на энергоносители. Как долго может продолжаться алюминиевый кризис в Европе и сможет ли заработать на этом РУСАЛ?.

Сколько алюминия потеряла Европа

Общая мощность производства алюминия в Европе составляет около 4,5 млн тонн, но около 1,0 млн тонн из них было выведено из эксплуатации из-за пандемии. Еще около 50% из оставшихся мощностей было выведено с 2021 года в силу энергокризиса.

Учитывая, что Eurometaux ожидает закрытие «многих металлургических заводов в Европе в начале 2023 года», в ближайшие месяцы с мирового рынка может уйти еще около 1,0 млн тонн. В общей сложности речь идет о потере почти 2,8 млн тонн алюминиевой продукции в год к уровню 2021 года, часть из которых может стать безвозвратной.

Общий объем произведенного в мире алюминия в 2021 году с учетом России составил около 71 млн ?? тонн, это говорит о сокращении мирового предложения примерно на 4%.

Во сколько обходится производство

Энергия составляет до 40% производственных затрат на первичные цветные металлы, и сегодня в среднем счета за нее в Европе составляют около $4500 в расчете на тонну алюминия. Но это усредненные данные: так, в Греции затраты на электроэнергию, необходимую для производства одной тонны алюминия, составляют около 10 000 евро. При этом сам металл торгуется на LME в диапазоне цен $2200–2400 за тонну. Это делает выпуск алюминия в Европе бессмысленным.

Многие заводы уже приостановили производство на неопределенный срок. Источник данных: аналитический отдел сервиса Газпромбанк Инвестиции

Сколько алюминия нужно миру

Ожидается, что общее потребление алюминия в 2040 году вырастет с текущих 86 млн до 148 млн тонн в год (+72%), большая часть которого будет удовлетворена за счет производства первичного металла, а не вторичной переплавки алюминиевых банок. Основной вклад в рост потребления внесет массовое внедрение электромобилей (+39,4 млн т) и зарядных устройств к ним (+12,8 млн т). Кроме того, еще 14,8 млн т ежегодного спроса к 2040 году добавит органичный рост спроса и 4,3 млн т — развитие солнечной генерации.

Почему алюминия может стать меньше

Вероятно, мировые климатические цели приведут к сокращению предложения алюминия. Помимо цен на электроэнергию, общий рост объемов производства алюминия также ограничен из-за стремления большинства стран мира, включая Китай, сократить выбросы углекислого газа. Несмотря на то что в КНР находится 56% мировых мощностей по производству алюминия, большая часть из них не соответствует новым нормам по выбросам. Производители вынуждены оплачивать значительные экологические сборы и нуждаются в модернизации применяемых источников энергии.

В частности, необходимо обеспечить поэтапный вывод из строя угольной генерации в пользу гидрогенерации и других возобновляемых источников энергии. На это потребуются годы, если не десятилетия. Аналогичные проблемы есть и в других странах. Это неизбежно ограничит предложение алюминия «неэкологичными» производителями из Китая и других регионов мира. Так, устранение угля из производства электроэнергии станет главным фактором роста дефицита алюминия в ближайшие годы.

в ближайшем будущем спрос на алюминий резко возрастет, учитывая, что это важный и один из ключевых металлов для перехода к более экологичной экономике. Но ситуация с высокой стоимостью производства может привести к дальнейшему дефициту алюминия и росту его стоимости.

Этот металл является крайне энергоемким. Для процесса выплавки алюминия требуется в 40 раз больше энергии, чем для меди. Таким образом, на каждую тонну алюминия необходимо около 15 мегаватт-часов энергии. Фактически, алюминий вообще иногда называют «застывшим электричеством»

Это создает благоприятную почву для российской металлургической компании РУСАЛ — второго по величине производителя в мире после Китая.

PS

Тем, кто там пророчит банкротство Русал, плюньте ему в левый глаз

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

отказаться от сделки, связанной с российским олигархом, опасаясь негативной реакции со стороны США — Reuters")