Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийUnsaid_and_dirty, тема роста коммерческих трат в 2 раза не раскрыта, жаль.

Markitant, они же сказали, что купили кабанины и свеклу долго вывозили

| Число акций ао | 135 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 195,4 млрд |

| Выручка | 298,2 млрд |

| EBITDA | 56,7 млрд |

| Прибыль | 41,6 млрд |

| Дивиденд ао | – |

| P/E | 4,7 |

| P/S | 0,7 |

| P/BV | 1,0 |

| EV/EBITDA | 4,6 |

| Див.доход ао | 0,0% |

| Русагро Календарь Акционеров | |

| 28/06 ГОСА по дивидендам за 2023г: СД рекомендовал отказаться от выплаты | |

| Прошедшие события Добавить событие | |

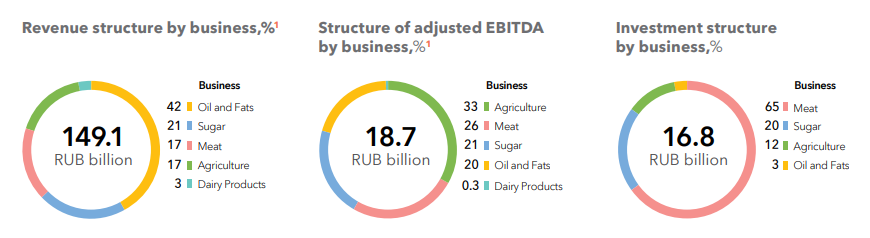

Выручка увеличилась на 44% год к году до 68,3 млрд руб. Основной вклад в рост выручки внесли масложировой сегмент и консолидация результатов НМЖК. Рост выручки без учёта НМЖК составил 13,5% год к году до 53,8 млрд руб.

EBITDA скорректированная составила 7,30 млрд руб., что выше год к году на 2%. Рентабельность по EBITDA скорректированной снизилась до 10,7% по сравнению с 15,1% в I квартале 2023 года и 26,2% в IV квартале 2023 года.

Рентабельность сахарного сегмента снизилась с 21,4% в I квартале 2023 года до 6,3% в I квартале 2024 года в связи с тем, что повышение закупочных цен на сахарную свёклу в себестоимости превысило эффект от роста цен и объёмов реализации сахара. Также компания отметила увеличение затрат на техническое обслуживание оборудования и на оплату труда. В сельскохозяйственном сегменте убыток по EBITDA увеличился с 2% до 42% от выручки на фоне увеличения дополнительных затрат по сахарной свёкле, вывезенной c полей в январе-феврале, а также в связи со снижением объёмов продаж всех культур, кроме пшеницы.

🍅 Об этом стоит знать перед покупкой Русагро!

GIF поучаствовал в конф-колле с менеджментом. Расскажем самое важное.

🧈 Рост цен на пальмовое масло отразился ростом себестоимости. Расходы подросли из-за роста объема масла наливом.

🌱Выдался большой урожай свеклы. Не успевали вывозить с полей. Возникли дополнительные расходы на транспортировку в размере 1 млрд руб. А также понесли еще и траты в размере 2,7 млрд руб. от консолидации НМЖК.

🌾Текущие заморозки на урожай пшеницы не повлияют. В случае чего будет досев.

❗️Положительные операционные доходы — это курсовые разницы по дебиторской задолженности.

🛠 Почему растет CAPEX?

Причиной роста стала замена техники в сельскохозяйственном сегменте. Плюс была проведена модернизация одного из заводов в масложировом бизнесе. А сам CAPEX по году на уровне прошлого года.

⭐️Мнение GIF

На наш взгляд, Русагро может быть интересна только долгосрочно. Драйвером роста может выступить переезд. Правда, конкретики пока по нему нет.

⏭ Здесь сылка на финансовые результаты, тут — на операционные.

Продолжим добрую традицию, удачно освободился послушать и поговорить с Русагро. Как и прежде, оставлю внизу примечательные, на мой взгляд, тезисы:

1️⃣ Прибыль снизилась из-за влияния переоценок и курсовых разниц. Объём денежных средств на счетах сократился, так как перестали активно привлекать заёмное финансирование. При этом долг за год сократили радикально — с 2,3 до 1,1 ЧД/EBITDA. Тратят денежный поток на инвестпрограмму, поэтому дальнейшего снижения долга схожими темпами не ожидают. Рост его также возможен, если сложится инвестиционная математика, но базово при наличии остатков денежных средств будут консолидировать его для будущих дивидендов. Планы на будущие M&A есть всегда, но важна актуальная стоимость денег.

2️⃣ Все сегменты бизнеса столкнулись с ростом затрат. Он был частично сбалансирован ростом цен и консолидацией новых активов, но в результате EBITDA г/г составила +2%.

3️⃣ Рынок сахара — рост цен, но опережающий рост затрат.

Русагро считает, что Китай, — с точки зрения цен на свинину, премиальный рынок. Компания планирует нарастить по мере получения всех соответствующих разрешений долю экспортных поставок до 15-20% (может 30%) от объема реализации.

www.finam.ru/publications/item/rusagro-rasskazala-o-perspektivakh-postavok-v-kitay-20240513-1732/

Руководство “Русагро” ответило на вопрос, когда будет завершена редомициляция.

www.finam.ru/publications/item/v-rusagro-utochnili-kak-prokhodit-protsess-redomitsilyatsii-20240513-1719/“Пока мы не можем дать никакой новой информации. Мы ждем решения регулятора. Подали все необходимые для этого документы еще в 4 квартале прошлого года. Нормативных сроков по рассмотрению нет, особенно в сегодняшней ситуации, поэтому на сроки влиять никак не можем. Естественно, все усилия административные прикладываем, которые можем. Но сроки зависят не от нас”, — сказало руководство компании на онлайн-конференции.

Русагро выпустила неоднозначный отчет

Выручка компании выросла 44% — до 68 млрд руб. на фоне роста объема продаж в сегменте масла, сахара и с/х.

Но отрицательная переоценка биологических активов в текущем году «съела» 2 млрд руб, в прошлом — 0,5 млрд руб. Еще одна негативная новость — выросли коммерческие затраты. Если ранее они составлял 3,5-3,8 млрд руб. в квартал, то в IV кв. 2023 г. и I кв. 2024 г. уже 7,9 и 7,4 млрд руб. соответственно, что сильно ударило по маржинальности.

Также год назад компания получила около 3 млрд руб. прибыли от курсовых разниц. В I кв. 2024 г. получен небольшой убыток в размере 33 млн руб.

📉Итог: операционная прибыль снизилась на 37% — до 2,3 млрд руб., чистая прибыль — на 68% — до 1,7 млрд руб.

Чистый долг незначительно снизился: с 62 млрд руб., согласно итогам IV кв. 23 г., до 59 млрд руб. на конец I кв. 2024 г. Соотношение чистого долга к EBITDA компании осталось на прошло уровне — 1х.

Свободный денежный поток по итогам первых трех месяцев 2024 года положительный — 4,2 млрд руб. против 14,3 млрд руб. годом ранее. На показатель повлияло меньшее высвобождение оборотного капитала, а также более низкий уровень капитальных затрат, чем годом ранее.

Natalia Starkova, ну на счет не поздно не знаю. Я покупал по 1000, если продать, а есть уверенность что бумага туда сходит снова при условии...

Руководство Русагро на вопрос о предполагаемом неурожае пшеницы по причине недавних заморозков: «Существенного эффекта на наш бизнес нет»Рук...

Руководство “Русагро” прокомментировала вопрос о предполагаемом неурожаи пшеницы по причине недавних заморозков.

www.finam.ru/publications/item/rukovodstvo-rusagro-otvetilo-na-vopros-o-zamorozkakh-i-riskakh-neurozhaya-20240513-1709/«Здесь короткий ответ — мы видим ситуацию за окном в областях, где мы оперируем. Но не видим там существенного эффекта на наш бизнес. Это доли процентов, с точки зрения влияния на тот объем пересева, который нужно сделать. Но и в любом случае мы успеваем сделать пересев по тем процентам… Если коротко отвечать, то материального эффекта нет”, — сказало руководство компании онлайн-конференции.

InvestingAsHobby_v_Telegramm, вот только не понятно для чего тогда в казахстан надо было переезжать?

Natalia Starkova, зачем вы ставите стоп в динамично развивающейся компании. Теперь вы не владелец вкусной компании

#smartlabonline c Русагро 15 мая в 17.00! Сегодня Русагро опубликовала финансовые результаты за 1 квартал 2024 года.А уже в среду 15 мая в 1...

Сегодня Русагро опубликовала финансовые результаты за 1 квартал 2024 года.

А уже в среду 15 мая в 17.00 обсудим их в прямом эфире с IR-директором компании Алексеем Кульчицким!

• Траектория развития бизнеса

• Ключевые рынки и новые возможности

• Основные вызовы и прогноз на 2024 год

Ждём ваших вопросов к Русагро в комментариях к этому посту!

Подпишитесь на наш YouTube-канал, чтобы не пропустить эфир!

Telegram-канал Русагро: t.me/rusagrorabota

— Покупая акции компании, вы покупаете частичку бизнеса!

Ну что, коллеги, мы с вами решили пустить наши деньги в развитие компании

Группа компаний «Русагро» /холдинговая компания — Ros Agro Plc./ объединяет 6 сахарных заводов, Екатеринбургский жировой комбинат, Самарский маслоэкстракционный завод, две аграрные компании с общей площадью земель 450 тыс. га. Также группа развивает свиноводство в Белгородской и Тамбовской областях. В 2014 г. компания объявила о выходе в Дальневосточный регион с проектами по производству свинины и аквакультуры. Кроме того в планах «Русагро» приобретение пакета акций группы «Разгуляй». В ноябре 2015 г. ФАС разрешила «Русагро» приобрести 32% акций «Разгуляя».

Основной пакет акций /75%/ «Русагро» принадлежит семье экс-сенатора от Белгородской области Вадима Мошковича,1,8% находится в собственности группы /казначейские акции/, еще 7% принадлежит генеральному директору группы Максиму Басову. В свободном обращении на Лондонской бирже находится 16,2% акций компании.